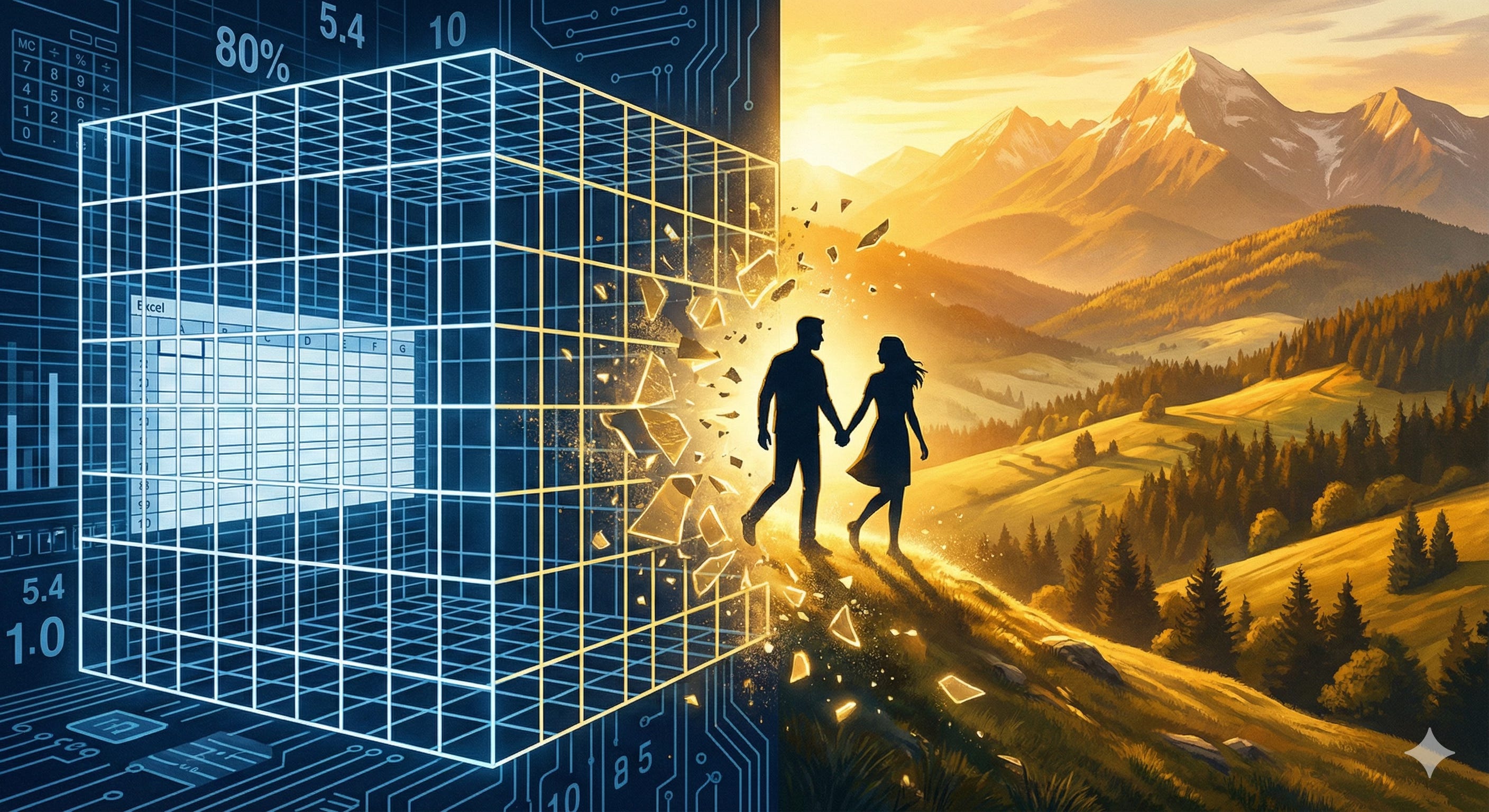

Escaping the Excel Prison: Why Your Life is Not a Balance Sheet

From Scarcity to Autonomy: A Playbook for the Modern Romanian Mind

By Ștefan Taloș | Business Archaeologist

Trăim într-o eră a “educației financiare” agresive, unde succesul este măsurat în rate de economisire și dobânzi compuse. Ni se spune obsesiv că un leu cheltuit azi pe o plăcere este un furt din buzunarul viitorului nostru eu. Matematic, în fișierul Excel al lui Iancu Guda, acest calcul este impecabil. Dar viața nu se trăiește într-un tabel, iar optimizarea matematică extremă vine cu un cost ascuns pe care niciun guru nu ți-l pune pe factură: costul vieții netrăite.

Matematica austerității este corectă în teorie, dar eșuează în practică pentru că ignoră complet variabila umană: „Dividendul Emoțional”. Tratăm banii ca pe un scor într-un joc video – cu cât cifra e mai mare și costurile mai mici, cu atât ne credem mai „câștigați”. Dar aceasta este o capcană reducționistă.

Pentru a înțelege de ce acest model ne face nefericiți, trebuie să privim dincolo de cifre, către arhitectura minții umane.

I. THE DISSERTATION: Deconstrucția Mitului Raționalității

Ce au descoperit laureații Nobel și ce au uitat contabilii să ne spună

Modelul clasic de educație financiară se bazează pe mitul Homo Economicus – ideea falsă că omul este un robot rațional care ia decizii exclusiv pentru a-și maximiza averea netă pe termen lung. În realitate, economia comportamentală ne arată o cu totul altă poveste.

Iată cele trei concepte care au dărâmat vechea paradigmă:

1. Discontarea Hiperbolică (Hyperbolic Discounting) & Present Bias

Vechiul model presupune că 100 de lei au aceeași valoare emoțională la 20 de ani ca și la 80 de ani. Fals. Ce ne spune știința: Utilitatea banilor scade odată cu vârsta. Suntem construiți biologic să valorizăm prezentul. O vacanță la 30 de ani cu copiii mici are un randament emoțional (și un impact asupra dezvoltării lor) pe care nicio sumă de bani nu o poate cumpăra la 70 de ani, când sănătatea te limitează. Verdictul: Să sacrifici amintirile din tinerețe pentru un cont plin la bătrânețe este o eroare fundamentală de calcul a fericirii.

2. Tunelarea Cognitivă și “Bandwidth Tax” (Taxa pe Minte)

Mullainathan și Shafir au demonstrat că lipsa (scarcity) capturează mintea. Ce ne spune știința: Obsesia pentru economisire și rambursare anticipată creează un „efect de tunel”. Când toată „lățimea ta de bandă” mentală e ocupată cu calculul dobânzilor și frica de datorii, IQ-ul funcțional scade. Verdictul: Micromanagementul sărăciei te ține blocat. Nu mai ai resurse cognitive pentru a vedea oportunități de creștere, investiții sau inovație.

3. Mental Accounting (Contabilitatea Mentală)

Modelul reducționist spune că banii sunt fungibili: un leu de vacanță e un leu care trebuia să meargă la credit. Ce ne spune știința: Psihologic, avem nevoie de „găleți” mentale distincte. Avem nevoie de bugete pentru plăceri, separate de supraviețuire. Verdictul: Dacă tratezi orice cheltuială de relaxare ca pe o „pierdere”, ajungi la epuizare (Ego Depletion) și pierderea motivației de a munci.

II. CASE STUDY: Arhitectura Disperării „Responsabile”

Mihai și Elena din Târgu Frumos: Prizonierii modelului „Corect”

Să coborâm teoria în realitatea prăfoasă a României. Să ne uităm la Mihai (42 ani, Regia de Apă) și Elena (40 ani, Urbanism), din Târgu Frumos. Doi copii (clasa a 4-a și a 9-a), un apartament cu 3 camere luat pe credit și un Duster în leasing.

Ei sunt clasa de mijloc. Pe hârtie, dacă ascultă de „Guru”, ar trebui să fie bine. În realitate, sunt sufocați de morala austerității.

1. Realitatea vs. Tabelul Excel (Conflictul Generațional) În Excel, Mihai ar trebui să ramburseze anticipat creditul cu orice leu. Dar părinții lui au pensii de CAP de 1.200 de lei. Iarna, Mihai cumpără lemne și medicamente pentru ei.

Efectul: Dacă ar fi un „robot financiar”, și-ar lăsa părinții în frig pentru a economisi dobândă. Fiind om, alege să ajute, dar o face cu vinovăție, simțindu-se un ratat financiar. Sistemul lui de valori e în conflict cu dogma eficienței.

2. Mașina: Activ vs. Pasiv Expertul de la TV le spune că Dusterul e un „pasiv”. În Târgu Frumos, Dusterul e singurul mod în care pot ajunge la părinți la țară sau pot căra proviziile de toamnă.

Efectul: Elena se uită la mașină și, în loc să vadă libertate, vede o greșeală financiară. Educația primită le-a transformat uneltele în surse de anxietate.

3. Copiii și Transmiterea Traumei (Scarcity Mindset) Aici tragedia devine invizibilă. Andrei (clasa a 9-a) vrea adidași. Părinții, obsedați de rate, îi spun: „Nu avem bani. Trebuie să plătim banca.”

Rezultatul: Andrei nu învață valoarea banului, ci frica de lipsa lui. Învață că viața de adult este o luptă pentru supraviețuire, nu o oportunitate de creație. Când va crește, va căuta siguranța unui job la stat, perpetuând ciclul, sau va pleca din țară pentru a scăpa de încrâncenare.

Sofia (clasa a 4-a) simte tensiunea din casă când cere o tabără. Ea învață Happiness Guilt: ideea că bucuria ei provoacă stres părinților.

4. Taxa pe Minte (Bandwidth Tax) Mihai ar putea învăța o meserie nouă. Dar mintea lui e ocupată 100% de jonglerii financiare. El nu trăiește, el gestionează supraviețuirea. Aceasta este adevărata sărăcie: lipsa spațiului mental pentru a visa la mai mult.

III. THE PLAYBOOK: Cum ieșim din traumă?

Un manifest pentru maturizare financiară

Dacă vrei să ieși din acest ciclu, trebuie să schimbi regulile jocului. Soluția nu este mai multă disciplină în privațiuni, ci o schimbare de mentalitate.

1. Redefinește Datoria: Taxa pentru Prezent Nu mai privi dobânda ca pe un monstru. Dobânda bancară este, în viziunea corectă, o taxă acceptabilă pentru libertatea de a trăi prezentul. Prefer să plătesc băncii costul banilor decât să plătesc prețul psihologic al unei vieți amânate și trăite cu frica drobului de sare.

2. Maximizează „Dividendul Emoțional” Banii sunt un instrument, nu un scop. Investește în experiențe care devin amintiri. La finalul vieții, nu vei naviga prin extrase de cont, ci prin amintiri. Asigură-te că ai ce să revezi.

3. Refuză „Tătucul” Financiar (Maturizarea) Avem o traumă colectivă legată de autonomie și o „aversiune nativă față de libertate”. Ne place să spunem „nu mă pricep” și să executăm rețeta unui „Profesor” autoritar. Libertatea financiară reală implică asumarea deciziilor. Ieși din starea de infantilitate financiară. Nu mai căuta validarea că ai economisit 10 lei. Caută curajul de a produce 100.

Concluzie: Adevărata educație nu înseamnă să înveți să trăiești cu puțin, paralizat de frica zilei de mâine. Înseamnă să înveți să folosești resursele pentru a trăi mult, intens și liber.

Nu lăsa Excel-ul să-ți dicteze viața. Mihai, Elena... luați copiii, urcați în Duster și mergeți în vacanță. Dobânda o plătim. Timpul nu ni-l dă nimeni înapoi.

📚 The Forge Ahead Library: Resurse pentru o Explorare în Profunzime

Pentru cei care vor să înțeleagă mecanismele din spatele „Matematicii Umane” și să vadă dovezile științifice care contrazic dogma austerității, am curatoriat o listă de resurse esențiale. Acestea sunt lucrările care au mutat economia din zona teoriei abstracte în zona realității biologice.

1. Despre „Taxa pe Minte” și Scarcity Mindset

Cartea: Scarcity: Why Having Too Little Means So Much

Autori: Sendhil Mullainathan (Harvard) & Eldar Shafir (Princeton)

De ce să o citești: Este „biblia” care explică științific de ce sărăcia (sau sentimentul indus de lipsă) ne face, la propriu, mai puțin inteligenți temporar. Aici vei găsi studiile despre „Lățimea de Bandă” (Bandwidth) și Tunelarea Cognitivă.

2. Despre Contabilitatea Mentală și Eșecul lui Homo Economicus

Cartea: Misbehaving: The Making of Behavioral Economics

Autor: Richard Thaler (Laureat Nobel)

De ce să o citești: Thaler este părintele conceptului de Mental Accounting. Cartea demontează ideea că banii sunt fungibili și explică de ce avem nevoie de „găleți” iraționale pentru a ne menține sănătatea mintală și motivația.

3. Despre Valoarea Timpului și Dividendul Emoțional

Cartea: Die With Zero: Getting All You Can from Your Money and Your Life

Autor: Bill Perkins

De ce să o citești: Deși nu este un tratat academic, este cea mai bună aplicare practică a Ipotezei Ciclului de Viață(Life-Cycle Hypothesis). Perkins argumentează matematic și filozofic de ce economisirea excesivă pentru bătrânețe este o eroare de alocare a resurselor și introduce conceptul de „Memory Dividends”.

4. Despre Fericirea Prezentă vs. Viitoare (Discontarea Hiperbolică)

Cartea: Thinking, Fast and Slow (în special Partea a IV-a și a V-a)

Autor: Daniel Kahneman (Laureat Nobel)

De ce să o citești: Pentru distincția crucială dintre Sinele care trăiește (Experiencing Self) și Sinele care își amintește (Remembering Self). Te ajută să înțelegi de ce optimizarea strict financiară ignoră biologia fericirii.

Referință Academică (Hardcore): Pentru cei pasionați de modele matematice, recomand lucrarea lui David Laibson: „Golden Eggs and Hyperbolic Discounting” (Quarterly Journal of Economics), care a fundamentat modelul preferinței pentru prezent.

5. Despre Iraționalitatea Previzibilă

Cartea: Predictably Irrational

Autor: Dan Ariely

De ce să o citești: O introducere accesibilă în modul în care normele sociale (cum ar fi ajutorul dat părinților, în cazul lui Mihai din studiul nostru de caz) intră în conflict violent cu normele de piață (dobânzi și contracte), generând stres și confuzie.

„Nu lăsa pe nimeni să îți spună că a trăi bine este o greșeală de calcul.”

📩 P.S. Un mesaj de la „Mihai și Elena” (După Eliberare)

Salut. Suntem noi. Voiam doar să îți spunem că weekendul ăsta am urcat copiii în Duster și am plecat la munte. Nu am făcut rambursare anticipată luna asta. Și știi ceva? Nu s-a prăbușit cerul.

Banca și-a primit dobânda în lei, dar noi ne-am încasat dobânda în râsetele Sofiei și în faptul că Andrei merge parcă mai drept cu adidașii ăia noi. Pentru prima dată în ani de zile, seara la masă nu am mai vorbit despre cât a crescut indicele, ci despre unde mergem la vară. Ne-am dat demisia din funcția de contabili ai propriei vieți și ne-am reangajat ca părinți.

P.S. Noi suntem generația care a prins ROBOR-ul, nu IRCC-ul, așa că știm cu adevărat ce înseamnă volatilitatea. Dar am învățat că liniștea din familie e singurul activ care nu se devalorizează.

Notă de autor: Mihai, Elena și familia lor sunt personaje fictive, create pentru a ilustra realitatea economică a românilor care au contractat credite înainte de introducerea IRCC, suportând direct șocurile ROBOR.

This is a brilliant reframing of personal finance through a behavioral economics lens. The way you break down hyperbolic discounting and present bias shows exactly why the traditional "save everything" advice can backfire psychologically. I've noticed this in my own life - being too rigid about optimizing every dollar actualy left me burned out and unable to think creatively. The bandwidth tax concept is spot on. What's really powerful here is connecting it to generational trauma and showing how scarcity mindset gets transmitted to kids.